()

()

信用卡債務太重點算好?結餘轉戶幫你一次過清晒卡數

2025-09-11

WeLend 團隊

AI 理財資訊

根據最新《TransUnion 2025年第二季消費者脈搏調查》顯示,香港有24% 的受訪者預計無法全數償還現有賬單或貸款,比去年同期的 20% 有所上升,反映財務壓力仍然存在。雖然 Gen Z(18至28歲)中有56% 表示收入有所增加,但他們仍面對通脹(57%)、經濟放緩(55%)及就業不穩(54%)等挑戰,另外有20% 表示正加快償還債務。,反映部分雖然收入改善,但整體財務壓力未減,尤其是信用卡債務問題仍然困擾不少人1。

信用卡債務太重:深入了解成因與財務影響

在香港,信用卡已成為日常消費的重要工具。不少人為了應付生活開支、突發費用或網購優惠,習慣使用信用卡付款。然而,當支出不斷累積而還款能力未能跟上,就容易陷入「信用卡債務太重」的困境。

什麽是信用卡債務太重? 睇清財務警號!

所謂「信用卡債務太重」,是指持卡人因多張信用卡累積高額欠款,導致每月還款壓力過大,甚至無法如期償還最低還款額。一般信用卡的最低還款額為結欠的 1% 或 HK$200(以較高者為準),但只還最低還款額不但會產生滾存利息,更可能影響信用評分,限制未來的財務選擇。

常見的信用卡債務壓力來源包括:

- 多張信用卡同時欠款,難以管理

- 高利息導致債務不斷累積

- 長期只還最低還款額,欠款無法減少

- 還款進度混亂,難以掌握財務狀況

這些問題不但影響財務健康,亦可能造成心理壓力,甚至影響生活質素。若你正面對類似情況,結餘轉戶貸款是一個值得考慮的解決方案。

透過結餘轉戶,你可以將多張信用卡的欠款整合為一筆利率較低的貸款,減少利息支出,並清晰掌握還款進度。WeLend 提供靈活的信用卡結餘轉戶貸款方案,貸款額高達月薪25倍2,還款期長達72個月2,配合你的財務需要,助你一步步擺脫債務困境,重拾財務自由。

選擇適合的債務解決方案:結餘轉戶助你精明清卡數

面對信用卡債務太重,許多人嘗試以「還最低還款額(Min Pay)」、「卡冚卡」或信用卡提款方式清數,但這些方法往往治標不治本,愈遲處理信用卡問題甚至會令利息越滾越大。向家人朋友借錢又可能感到尷尬或壓力,究竟有冇一個更聰明、更實際的方式處理卡數?

其實,只要你的個人信貸紀錄尚算穩定,透過合適的貸款產品,例如結餘轉戶貸款,就可以有效整合債務、減輕每月還款壓力,甚至節省大量利息支出。

使用結餘轉戶貸款處理信用卡債務,有以下幾個好處:

- 以低息貸款清高息卡數:減少利息及手續費支出

- 避免利息滾存:防止債務越滾越大

- 整合多張信用卡欠款:集中管理更方便

- 延長還款期:減低每月還款壓力

- 制定清晰還款時間表:比只還Min Pay更快清數

如果你的信用卡及貸款總欠款金額為月薪的5至10 倍,可考慮申請銀行的私人分期貸款,實際年利率(APR)一般介乎 1% 至 10%,還款期可長達 60 個月,有助你逐步清還債務。

若你的債務金ss額較大約為月薪的25倍或以下,則可考慮申請結餘轉戶貸款。此類貸款的批核金額最高可達月薪的 18 至 25 倍,實際年利率(APR) 約為 4% 至 15%,還款期更可長達 72個月,大大減輕每月還款壓力。

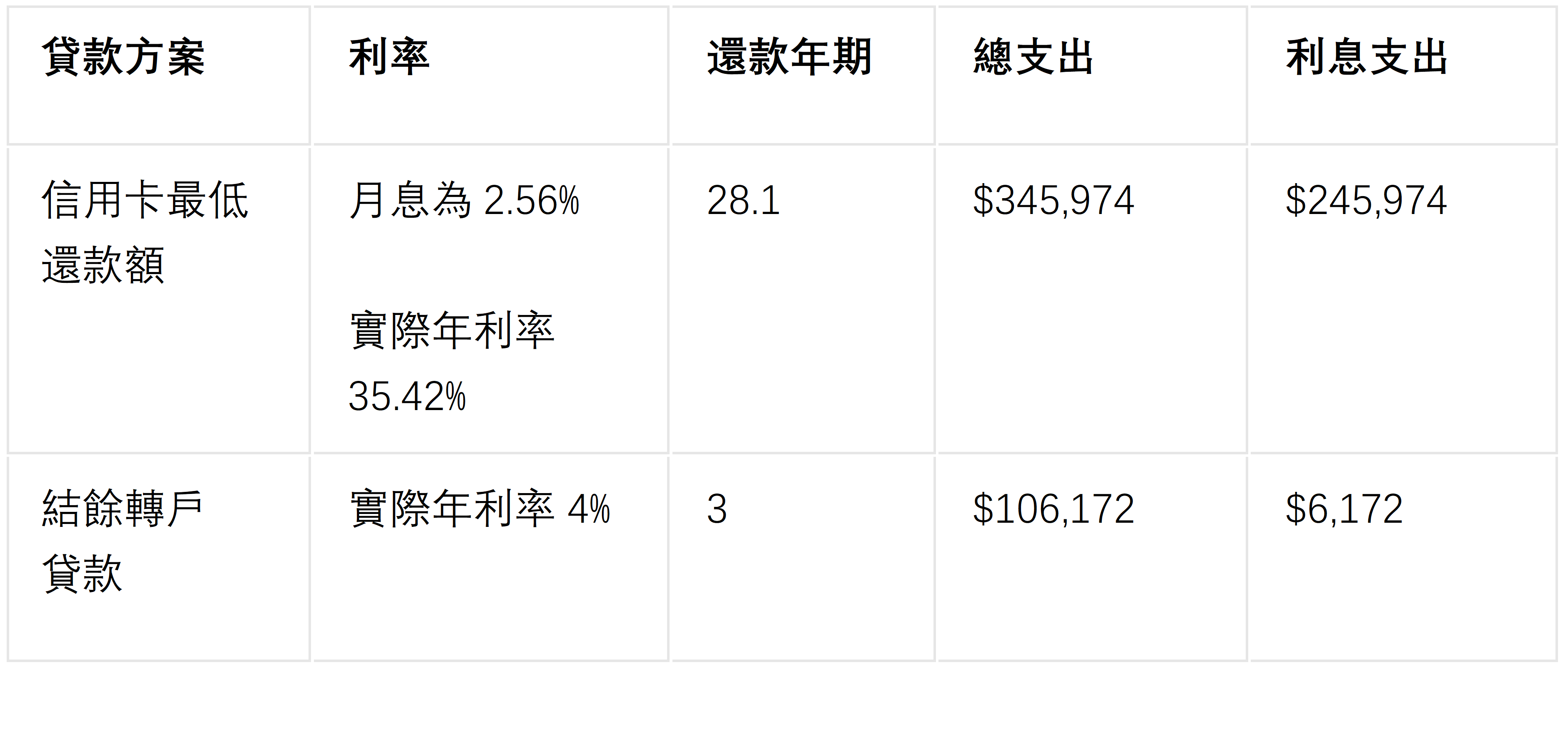

假設持卡人總結欠 HK$100,000,無新增簽帳、年費或其他費用

使用結餘轉戶貸款,你可以節省高達 HK$239,802 的利息支出,相比信用卡最低還款額,慳息超過 97%!

點解選擇WeLend「結餘轉戶」貸款?

WeLend全AI 網上申請、快速審批、貸款額高達月薪25倍2等優勢,令你可以輕鬆將高息信用卡或私人貸款結餘轉移至低息貸款產品,減輕每月還款壓力,提升現金流。

結餘轉戶貸款唔只係一種減輕財務壓力方式,更係一個幫你重整財務、提升現金流、邁向財務自由嘅策略。透過WeLend A.I. 結餘轉戶貸款,你可以享受低息貸款、簡化債務管理、減輕每月壓力,仲有現金回贈助你即時提升資金靈活性。

如果你正面對多筆信用卡或貸款債務,結餘轉戶貸款可能就係你最啱嘅選擇。

- 結餘轉戶貸款計算機:立即體驗

AI 結餘轉戶貸款

1. 根據環聯在2025年7月發佈的第二季消費者脈搏調查所得數據。

2. 申請者須符合指定要求,實際情況或會因個別情況而有所不同。

訂閱AI Blog 以收到最新的金融科技資訊!